Tisková zpráva: Spotřebitelská inflace je nepřítelem peněz, kvůli kterému ztrácí na hodnotě. V loňském roce jsme se kvůli zvyšujícím se cenám energií a válce na Ukrajině potýkali s druhou nejvyšší inflací od vzniku samostatné České republiky, když tento ukazatel vystoupal až na 15,1 %. V letošním roce se sice očekává zpomalení inflace, odhady se ale stále pohybují kolem 10 %. K jednociferné inflaci bychom se podle České národní banky měli vrátit až v roce 2024. Co tedy dělat, pokud jste v práci obdrželi odměny a rádi byste jejich hodnotu uchovali nebo ji ideálně postupně navýšili? Řešením mohou být promyšlené a dlouhodobé investice.

Nedávný průzkum Asociace pro kapitálové trhy České republiky (AKAT) ukázal, že se naše populace dělí na tři základní skupiny podle toho, jak přistupujeme k investicím. Jsme buď Šetřílci, Spořílci nebo Investoři. Ve skupině Šetřílků si lidé na investování nepotrpí a peníze, které jim každý měsíc zbydou, neukládají na žádný spořicí účet, ani je neinvestují. Prostě je použijí na provoz domácnosti a volnočasové aktivity. Spořílci jsou na druhou stranu fanoušky spořicích účtů a vkladů, kam polovina z nich ukládá více než 3 000 Kč měsíčně. A pak jsou tu Investoři. Ti na rozdíl od dvou předchozích skupin většinou svoje úspory neutratí ani nenechají ležet na účtu, ale buď už aktivně používají investiční nástroje, jakými jsou podílové fondy a akcie anebo je tento druh investování zajímá a jsou připraveni ho vyzkoušet.

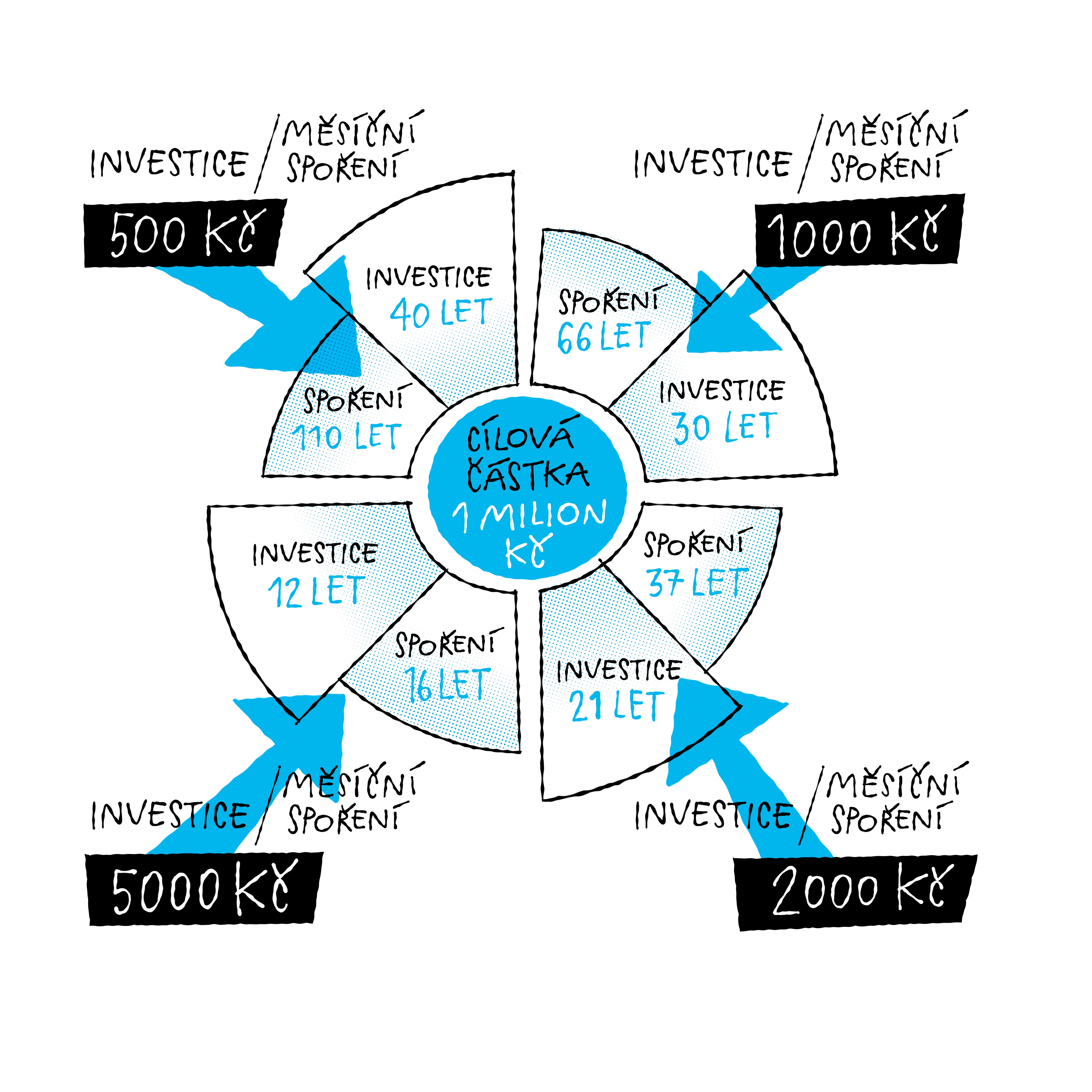

Jak je vidět i z obrázku výše, rozumné a dlouhodobé investování má ale smysl pro každého. Omezení nebo odložení současné spotřeby vám umožní vytvořit si finanční rezervy, které můžete investovat a zajistit si tak, že jejich hodnota postupně poroste.

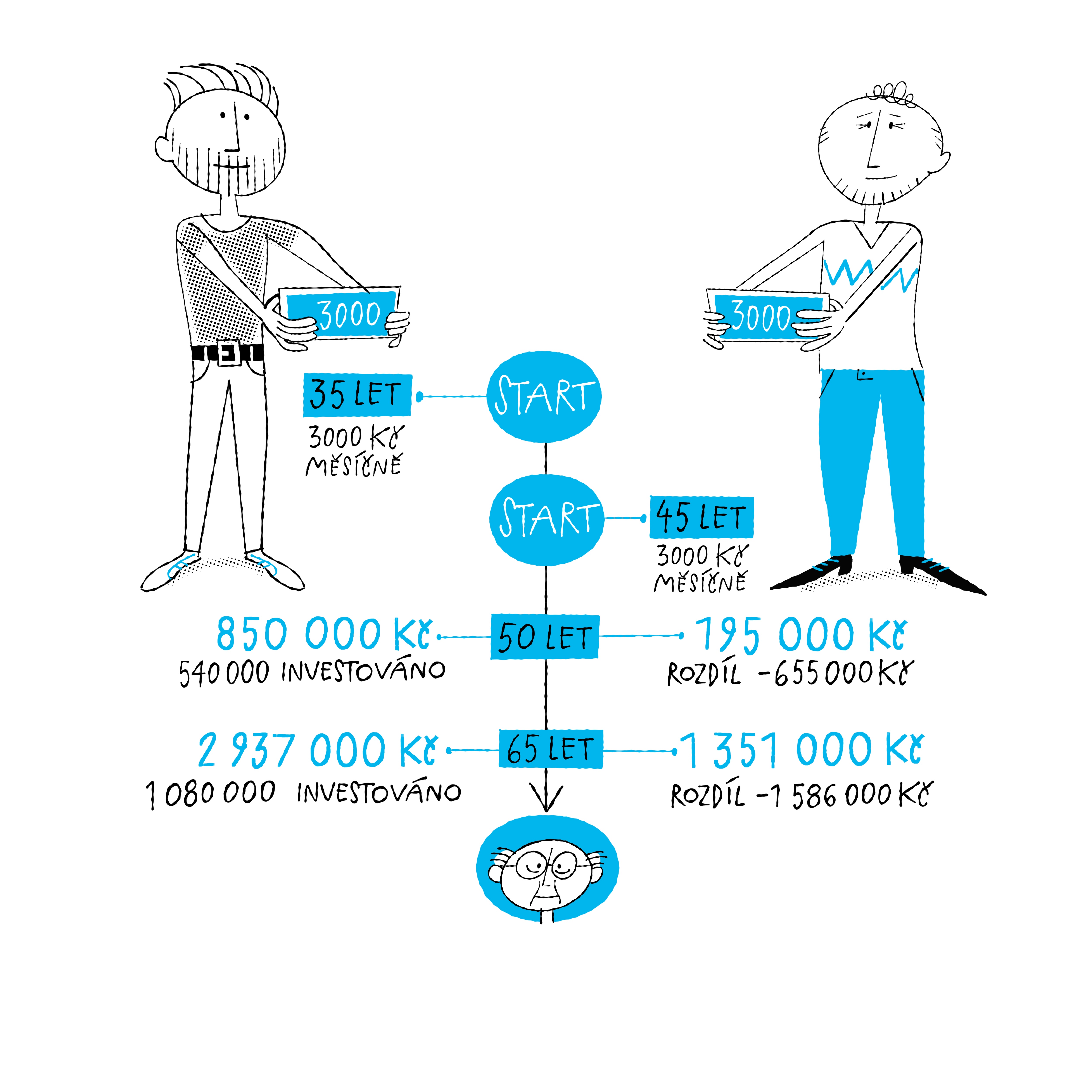

Typ investice, který je vhodný právě pro vás, závisí na vaší individuální situaci. Pokud nechcete zbytečně hazardovat, smysl má investovat své peníze dlouhodobě – čím déle, tím lépe. „Budete tak mít větší čas na skutečné zhodnocení, postupné získávání výnosů a vyrovnání případných výkyvů nebo propadů akciových trhů. I proto bych doporučila začít investovat již v mladém věku,“ říká Markéta Jelínková, portfolio manažerka investiční společnosti Amundi. „Pro začátečníky a mladé lidi jsou určitě nejlepší volbou podílové fondy. Stačí začít investovat i v malých částkách, ale pravidelně,“ dodává. Začátečníkům se určitě nedoporučuje investovat do konkrétních akcií, protože bez důkladné znalosti fungování akciových trhů, je zde poměrně vysoké riziko, že o své peníze přijdete. U podílových fondů vám starost o jednotlivé akcie nebo cenné papíry odpadá, fond spravuje jeho správce, který je zkušeným odborníkem a zajistí vám tak zhodnocení vašich prostředků.

Na co peníze vlastně potřebuji?

Než začnete investovat je určitě dobré, zodpovědět sám sobě několik otázek. Jaké máte investiční cíle? Máte konkrétní věc, kterou si chcete pořídit, chcete se zabezpečit na stáří nebo si vytvořit vlastní kapitál? Klíčové je ujasnit si, jaké je časové období vaší investice, tedy na jak dlouho plánujete peníze do investic odložit a nevybírat je na jiné potřeby. Čas totiž hraje pro vás a čím déle investice trvá, tím více taky vydělává.

Pokud si nejste jistí, co by to konkrétně pro vás znamenalo, se všemi neznámými vám poradí odborníci v bankách nebo specializovaných investičních společnostech. Stejně tak vám pomohou zjistit, jaký jste typ investora. Někdo preferuje bezpečnost, jiní naopak cílí na co nejvyšší výnosnost.

Aby vaše peníze byly v maximálním bezpečí, doporučuje se kombinace bezpečnějších a výnosnějších investic. Kromě již zmíněných podílových fondů existují samozřejmě další možnosti investování, jakými jsou spořicí účty, které v současné době díky vysokým úrokovým sazbám nabízejí jistou míru ochrany vašich peněz nebo například soukromé penzijní připojištění. Investice do nemovitostí, drahých kovů nebo umění nejsou pro začátečníky příliš vhodné, jednak vyžadují vysokou počáteční investici a zároveň také často čelí velkým výkyvům cen.

Odborníci z Amundi doporučují, abyste si na běžném účtu vždy nechali rezervu na nečekané výdaje, většinou se doporučují alespoň dva až tři čisté příjmy a své peníze co nejvíce diverzifikovali, tedy rozložili mezi více nástrojů a zabezpečili se tak proti možným výkyvům. Co dělat s penězi, které vám přebývají nebo s úsporami, které vám leží na běžném účtu nebo dokonce doma pod matrací vám poradí profesionální investiční poradci, které najdete ve své bance nebo ve specializovaných společnostech. Rozumné a dlouhodobé investování je ale určitě způsobem, jak uchovat a postupně navýšit hodnotu svých peněz.

Ilustrátor: Lukáš Fibrich